FACTURATION ÉLECTRONIQUE, le compte à rebours à commencé. Êtes-vous prêts ? Je visionne le webinaire

Facturation électronique au Maroc : opportunités et défis

La Direction Générale des Impôts l’a annoncé récemment : le projet de facturation électronique, introduit depuis quelques années dans le Code Général des Impôts, est relancé. Avec une mise en œuvre progressive, les entreprises marocaines devront rapidement s’adapter à ce nouveau cadre.

Cette initiative vise à moderniser le système fiscal marocain, en renforçant la transparence et en améliorant l’efficacité des processus administratifs. Pour les entreprises, cela représente une opportunité d’optimiser la gestion de leurs transactions tout en se conformant aux nouvelles exigences réglementaires.

En se préparant dès maintenant, les entreprises marocaines peuvent tirer parti de cette évolution pour améliorer leurs performances et se positionner avantageusement dans un environnement économique de plus en plus digitalisé.

Facturation électronique, de quoi parle-t-on ?

La facturation électronique est un processus essentiel pour moderniser et améliorer l’efficacité des transactions commerciales. Elle permet de dématérialiser les factures et de les intégrer directement dans les systèmes de gestion des entreprises, réduisant ainsi les coûts et les erreurs liées aux processus manuels. Elle a pour objectif principal de simplifier et de sécuriser les échanges commerciaux, tout en assurant la conformité aux réglementations fiscales en vigueur.

Distinguer facture électronique et facturation électronique

Il convient de faire la distinction entre les termes « facture électronique » et « facturation électronique », souvent confondus, mais qui désignent des concepts différents.

La facture électronique

Une facture électronique est une facture qui est émise, transmise et reçue sous un format électronique structuré, généralement en PDF, XML ou EDI. Ce format permet un traitement automatique et sécurisé des données de la facture. Les factures électroniques respectent des standards et des formats spécifiques qui facilitent leur intégration dans les systèmes comptables et ERP des entreprises.

Une facture électronique doit contenir les mêmes informations qu’une facture papier traditionnelle, mais présentées dans un format électronique qui permet une lecture et un traitement automatisés par la machine. Elle est très difficilement lisible par l’être humain.

Il est important de noter qu’une simple image ou un scan d’une facture papier n’est pas considéré comme une facture électronique. De même pour un PDF non balisé. Tous ces documents ne répondent pas aux critères de la facturation électronique.

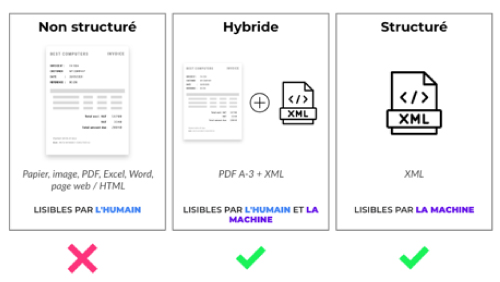

Distinguer simplement les différents types de formats de facture

La facturation électronique

La facturation électronique désigne le processus complet d’émission, de transmission, de réception et de traitement des factures sous forme électronique. Ce processus intègre des systèmes de gestion et des logiciels spécialisés pour automatiser et sécuriser chaque étape du cycle de facturation. Autrement dit, la facturation électronique englobe la création de la facture dans un format structuré, son envoi sécurisé via des réseaux électroniques, et son intégration dans les systèmes de gestion du destinataire.

Vous l’aurez compris, la facturation électronique ne se limite pas à la simple dématérialisation des factures papier.

Les principaux avantages de la facturation électronique

La facturation électronique présente de nombreux avantages qui en font un outil indispensable pour les entreprises tant du point de vue du fournisseur que du client. L’autorité fiscale, à l’initiative de ces projets, l’appréhende comme un levier pour faire face notamment à la fraude fiscale.

Réduction des coûts

L’un des avantages les plus significatifs de la facturation électronique est la réduction des coûts opérationnels. En dématérialisant les factures, les entreprises peuvent éliminer les coûts liés à l’impression, à l’envoi postal ou par coursier, ainsi qu’au stockage physique des documents.

Efficacité opérationnelle

La facturation électronique améliore considérablement l’efficacité des processus de facturation et de traitement des factures fournisseurs, en automatisant de nombreuses tâches qui étaient auparavant manuelles. L’automatisation permet de réduire les erreurs humaines, d’accélérer le traitement des factures, et finalement d’améliorer la gestion des flux de trésorerie.

Transparence et visibilité

La facturation électronique offre une transparence accrue et une meilleure visibilité sur les transactions commerciales, ce qui est bénéfique pour toutes les parties prenantes. En effet, les systèmes de facturation électronique permettent un suivi en temps réel des factures, offrant ainsi une meilleure visibilité sur l’état des paiements, des dettes et des créances.

Impact environnemental

La facturation électronique contribue à réduire l’empreinte carbone des entreprises en diminuant la consommation de consommables et les besoins de transport. De nombreuses entreprises s’engagent dans des initiatives de développement durable et voient dans la facturation électronique une opportunité de renforcer leur responsabilité environnementale.

Conformité règlementaire

L’adoption de la facturation électronique présente un avantage significatif pour les autorités fiscales, en facilitant la conformité aux réglementations et en renforçant le contrôle des transactions commerciales. La facturation électronique permet aux administrations fiscales de réduire la fraude fiscale et d’améliorer la collecte des impôts.

Facturation électronique à l’international, quelques exemples

L’adoption de la facturation électronique varie considérablement d’un pays à l’autre. Certains pays ont déjà mis en place des systèmes bien établis, tandis que d’autres sont encore en phase de transition.

Plusieurs pays ont fait des progrès significatifs dans l’implémentation de la facturation électronique, offrant toutefois des modèles très peu harmonisés.

Le Brésil a été l’un des pionniers en matière de facturation électronique avec son système de Nota Fiscal Eletrônica (NF-e). Ce système, déployé progressivement depuis 2005, a contribué à une meilleure transparence et à une réduction des coûts administratifs. Le NF-e est devenu un standard national obligatoire pour les transactions B2B (Business-to-Business) et B2G (Business-to-Government).

L’Italie a rendu la facturation électronique obligatoire pour toutes les transactions B2B et B2G depuis 2019. Ce système a permis une réduction significative de la fraude fiscale et a amélioré la collecte des impôts. Les entreprises italiennes doivent utiliser des formats standards comme XML pour assurer la conformité et l’intégration avec les systèmes fiscaux nationaux.

Le Mexique utilise la facturation électronique depuis 2014, avec des exigences strictes pour toutes les entreprises. Le système mexicain, connu sous le nom de CFDI (Comprobante Fiscal Digital por Internet), impose l’utilisation de formats électroniques standardisés pour toutes les transactions commerciales.

L’Inde a introduit la facturation électronique obligatoire pour les grandes entreprises en 2020, avec un déploiement progressif pour inclure les PME. Le système indien utilise des formats XML et un portail centralisé pour la validation des factures avant leur transmission aux clients. Cette approche centralisée permet au gouvernement de suivre et de vérifier toutes les transactions en temps réel.

Au Maroc, où en est-on ?

Le projet de facturation électronique au Maroc a été introduit dans le Code Général des Impôts en 2018, avec l’article 145-9 de la loi de Finances. La Direction Générale des Impôts (DGI) a récemment relancé ce projet, avec une mise en œuvre progressive prévue pour les années à venir.

Cadre légal et règlementaire en vigueur

Le cadre légal en matière de facturation électronique au Maroc évolue pour s’aligner sur les meilleures pratiques internationales et assurer la conformité avec les directives fiscales locales. Cependant, à ce jour, aucun décret d’application n’a été publié, laissant plusieurs aspects à préciser.

Exigences spécifiques pour les entreprises marocaines

Les entreprises doivent se préparer à adopter des systèmes de facturation électronique conformes aux normes établies par la DGI. Cela inclut l’utilisation de formats standardisés et la mise en place de processus sécurisés pour l’échange de factures électroniques. L’appel d’offre lancé par la DGI le 12 juin 2024 prévoit un système probablement opérationnel d’ici 2026. Si cela reste à préciser, il est fort probable que la facturation électronique soit optionnelle dans un premier temps avec une généralisation phasée.

Se préparer dès aujourd’hui

Pour tirer pleinement parti de la transition vers la facturation électronique, les entreprises marocaines doivent se préparer dès aujourd’hui en adoptant des stratégies globales et évolutives.

Les entreprises doivent commencer par comprendre les exigences réglementaires et techniques de la facturation électronique. Il est crucial d’identifier les impacts sur les processus existants afin de mettre en place des solutions technologiques adaptées.

La transition vers la facturation électronique au Maroc marque une étape importante dans la modernisation des processus fiscaux et commerciaux du Royaume. En adoptant cette technologie, au-delà de la simple conformité légale, les entreprises marocaines peuvent améliorer leur efficacité, réduire les coûts et renforcer leur compétitivité.

Alors que le pays se prépare à une mise en œuvre progressive, il est essentiel que les entreprises anticipent et se préparent à ces changements pour maximiser les bénéfices de la facturation électronique.